Есептің маңызды тақырыптарын айқындау

Есепте маңызды тақырыптарды бағалау және ашу үшін сыртқы және ішкі мүдделі тараптардың (стейкхолдерлер) деректері талданды. Жүргізілген рәсімдердің нәтижелері бойынша әлеуетті тақырыптар тізімінің 24 тақырыбының ішінен маңыздылық матрицасы жасалды.

Маңызды тақырыптарды бағалау құрылымында таразыларды бөлу

Маңыздылық матрицасын салу үшін тиісінше көлденең және тік осьтерде ішкі және сыртқы көрсеткіштердің нәтижелері пайдаланылды. Матрицада қолданылатын бағалау шкаласы 1-ден 5 балға дейінгі диапазонды құрайды.

Мүдделі тараптар үшін онлайн сауалнама Google Forms платформасының базасында дайындалды. Сауалнамаға акционерлердің, ҚМГ КО, ЕТҰ, өнім берушілердің, қауымдастықтардың, жергілікті мемлекеттік органдардың, банктердің, серіктестер мен клиенттердің өкілдері қатысты. Тұрақты дамудың әрбір тақырыбын маңыздылық дәрежесі бойынша 1-ден 5-ке дейінгі шкала бойынша бағалау ұсынылды, мұнда 1 – «маңызды емес», 2 – «маңыздылықтың болмашы дәрежесін», 3 – «маңыздылықтың орташа дәрежесін», 4 – «маңыздылықтың салыстырмалы жоғары дәрежесін», 5 – «маңыздылықтың ең жоғары немесе сыни дәрежесін» білдіреді.

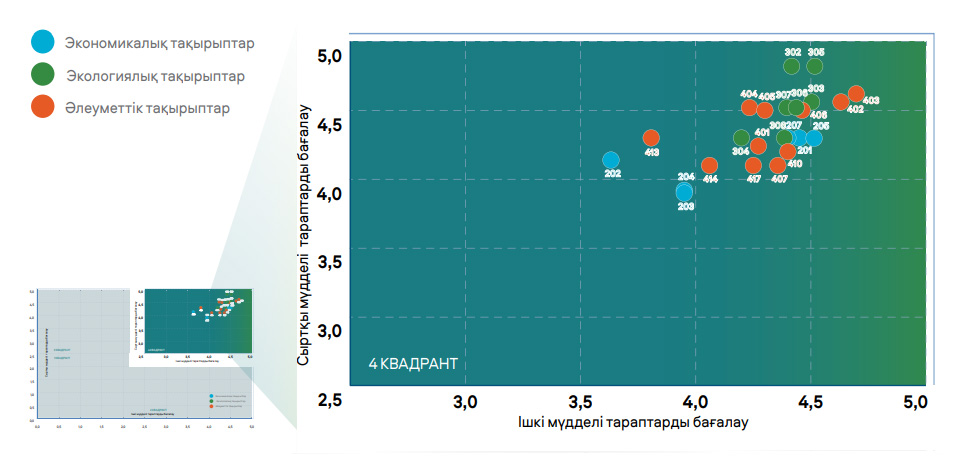

Төменде 24 тақырыптың маңыздылық матрицасы берілген.

Осы матрица төменде берілгендей сол немесе өзге де тақырыптардың маңыздылық деңгейі бойынша 4 шартты аймаққа (квадрантқа) бөлінген.

- 4-квадрант – өте маңызды тақырыптар (2,5 астам сыртқы және ішкі стейкхолдерлерді бағалау);

- 3-квадрант – сыртқы стейкхолдерлер үшін маңызды, бірақ ішкі стейкхолдерлер үшін маңызды емес тақырыптар (сыртқы стейкхолдерлерді бағалау 2,5 артық және ішкі стейкхолдерлерді бағалау 2,5 кем);

- 2-квадрант – ішкі стейкхолдерлер үшін маңызды, бірақ сыртқы стейкхолдерлер үшін маңызы аз тақырыптар (сыртқы стейкхолдерлерді бағалау кемінде 2 және ішкі стейкхолдерлерді бағалау 2,5-тен астам);

- 1-квадрант – маңызы аз тақырыптар (кемінде 1 сыртқы және ішкі стейкхолдерлерді бағалау 2,5 кем).

МАҢЫЗДЫ ТАҚЫРЫПТАР ТІЗІМІ

|

Экономикалық тақырыптар |

||

|

1 |

GRI-201 |

Экономикалық нәтижелілік |

|

2 |

GRI-202 |

Нарықтарға қатысуы |

|

3 |

GRI-203 |

Тікелей емес экономикалық әсерлер |

|

4 |

GRI-204 |

Сатып алу практикасы |

|

5 |

GRI-205 |

Сыбайлас жемқорлыққа қарсы іс-қимыл |

|

6 |

GRI-207 |

Салықтар |

|

Экологиялық тақырыптар |

||

|

1 |

GRI-302 |

Энергия |

|

2 |

GRI-303 |

Су және ағынды сулар |

|

3 |

GRI-304 |

Биоәртүрлілік |

|

4 |

GRI-305 |

Шығарындылар |

|

5 |

GRI-306 |

Қалдықтар |

|

6 |

GRI-307 |

Экологиялық сәйкестік |

|

7 |

GRI-308 |

Жеткізушілерді экологиялық бағалау |

|

Әлеуметтік тақырыптар |

||

|

1 |

GRI-401 |

Жұмыспен қамту |

|

2 |

GRI-402 |

Еңбек қарым-қатынастары |

|

3 |

GRI-403 |

Еңбекті қорғау және қауіпсіздік техникасы |

|

4 |

GRI-404 |

Қызметкерлерді оқыту |

|

5 |

GRI-405 |

Әртүрлілік және тең мүмкіндіктер |

|

6 |

GRI-406 |

Кемсітушілікке жол бермеу |

|

7 |

GRI-407 |

Қауымдастықтар бостандығы және ұжымдық шарттар |

|

8 |

GRI-410 |

Қауіпсіздікті қамтамасыз ету практикасы |

|

9 |

GRI-413 |

Жергілікті қауымдастықтар |

|

10 |

GRI-414 |

Өнім берушілерді әлеуметтік бағалау |

|

11 |

GRI-417 |

Маркетинг және өнімдер мен қызметтер туралы ақпараттандыру |